日本房市这把火,已经从东京奥运会举办之前烧到了如今,却丝毫不见消退的意思。

据日本不动产经济研究所的数据,首都圈一手房公寓均价已经超过一亿日元。一手房公寓价格的持续攀升也拉动二手房及一户建价格的抬升。居高不下的房价让日本人也开始望房兴叹。

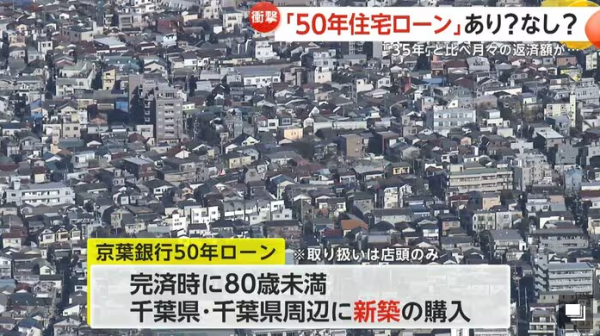

这里,我们就要先引入日本当下的房贷政策了。日本的房贷是将80岁设定为贷款人结清贷款本金和利息的上限,目前市面上常见的贷款最长还款期限为35年。

金融机构将根据贷款申请人的收入情况来评判还款能力,并将贷款申请人每个月最多可承受的还款额乘以贷款年限得出可申请贷款本金和利息的总额。因此,在申请人收入情况不变的条件下,可贷款年限越长,贷款总额也就越多。

于是,随着房价的不断攀升,购房者所需的贷款也在增加。为了弥补一再高涨的房价与可贷款额度之间的差距,让年轻人买得起房,日本某些金融机构正在推出50年期房贷。

50年房贷和35年房贷,区别在哪儿呢?以贷款6000万日元为例,选择等额本息的还款方式,如果选择35年期贷款,将承担1%的年息,贷款人每月需返还16.9万日元;如果选择50年期贷款,则将承担1.1%的年息,贷款人每月需还款13万日元,月还款压力缩减了四分之一左右。

银行方面也提醒,考虑到贷款人的实际可承担的还款期限,这种50年期的房贷通常只适用二十多岁初入职场的年轻人,并且,这也意味着,贷款人退休之后依然需要偿还贷款。同时,如果完全按照约定时间还款,那么,等贷款结清时,贷款人已经是耄耋之年的老人,手中是否还有余钱规划生活,是贷款人必须慎重考虑的。

面对此后数十年间可能出现波动的利息,是选择长期贷款,“薅”银行羊毛更合适,还是提前结清贷款,让生活安然无忧更合适?

热点视频

|

|

|

|

热点新闻

|

2026/7/6 |

|

|

2026/7/6 |

|

|

2026/7/6 |

|

|

2026/7/6 |

|

|

2026/6/1 |

|

|

2026/5/27 |

|