正式告别超低利率时代,日本各大银行互相偷家,全面开打?

2026年1月28日《朝日新闻》报道,日本央行于2025年12月19日决定,将政策利率上调至约0.75%,为30年来最高水平。当天,三菱UFJ银行、三井住友银行和瑞穗银行宣布,自2026年2月起将普通存款利率上调至年息0.3%,较此前的0.2%有所提高。其中,三菱UFJ银行和三井住友银行的普通存款利率回到约33年来高位,瑞穗银行回升至该行历史最高水平。

日本央行自2024年3月结束大规模金融宽松政策并推进加息以来,三大银行普通存款利率已从此前年息0.001%的低位明显上调,累计升幅达300倍。

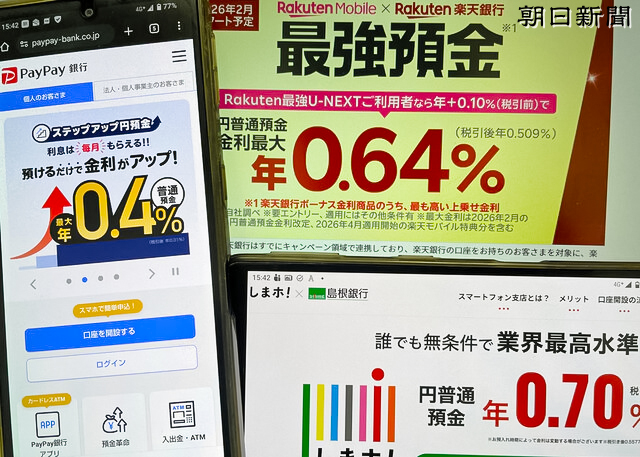

运营成本相对较低的网络银行成为利率竞争的主要推动力量。PayPay银行宣布,自2月起将普通存款最高年息提高至0.5%,积分形式可达0.6%。乐天银行将普通存款最高年息提高至0.64%。青空银行针对网络专用账户,将100万日元以内普通存款利率上调至0.75%。

地方银行也加大力度吸引全国范围内存款。岛根银行将“智能手机支行”的普通存款利率提高至年息0.7%。福冈金融集团旗下、以智能手机业务为主的“大家的银行”自1月底起将普通存款利率上调至0.5%,可自由支取的“储蓄存款”最高年息达0.8%,来自首都圈和关西地区的客户比例超过一半。

与此同时,部分银行调整经营策略。SBI新生银行缩减定期存款高利率政策,转而强化与集团内证券账户联动的普通存款产品。三井住友金融集团则重点推进集银行、证券和保险功能于一体的综合金融应用服务。

随着日本进入加息周期,银行业经营环境正在发生结构性变化。彭博社指出,部分规模较小的地方银行正通过合并方式提升竞争力,日本金融监管当局提醒地方银行避免单纯依赖提高利率吸收存款。《金融时报》报道称,日本央行目前将政策利率维持在约0.75%,但受通胀和工资持续上行影响,市场普遍预期未来仍存在进一步加息空间,或将推动银行间利率竞争持续升温。《Japan Times》则指出,存款利率回升正在改善家庭利息收入状况,相较长期低利率时期,其对储户的实际影响更加明显。

日本央行数据显示,截至2025年9月底,日本家庭现金及存款在金融资产中的占比18年来首次降至50%以下。随着少额投资非课税制度(NISA)普及,储蓄向投资转移趋势持续,银行间围绕存款资源的竞争仍在加剧。

热点视频

|

|

|

|

热点新闻

|

2026/5/21 |

|

|

2026/3/26 |

|

|

2026/2/27 |

|

|

2026/2/17 |

|

|

2026/2/16 |

|

|

2026/1/28 |

|