2026年3月28日,由西安交通大学日本校友会主办的“AI金融科技前沿讨论会”在东京大学举行。活动邀请长期深耕前沿金融科技与量化交易实践的行业嘉宾孙成斌担任主讲人,围绕“高频套利策略与AI工具在量化交易中的应用”作专题分享。西安交通大学日本校友会会长郑海洋,副会长全俊,副会长兼秘书长邱煜祥,上海交大日本校友会执行会长吴俊,复旦大学日本校友会会长刘炳江等兄弟校友会及在日华人企业及投资界的多位嘉宾参加活动、共同交流。

活动伊始,全俊代表主办方致欢迎辞。他表示,非常高兴能在东京大学这一重要学术平台,与各界朋友共同探讨AI金融科技领域的前沿话题。恰逢西安交通大学建校130周年暨西迁70周年纪念日前夕,此次活动既是一次围绕前沿技术与产业实践展开的深入交流,也是校友会凝聚校友、促进合作、服务创新创业的重要举措。

全俊还介绍说,除西安交通大学日本校友会的校友外,现场还有来自上海交大、复旦大学等兄弟院校的校友代表,以及延边一中校友会、朝鲜族经营者协会的朋友、在日华人企业家和专程到场的投资界人士。多元背景嘉宾齐聚一堂,使本次讨论会兼具专业深度与开放视野,也为后续交流合作奠定了良好基础。

在主题演讲环节,孙成斌结合多年行业实战经验,系统梳理了新兴金融市场中的高频交易逻辑、套利策略框架以及AI工具在量化研究中的应用场景。他指出,相较传统市场,这类新兴市场通常具有交易时间长、波动幅度大、跨平台运行特征明显、交易规则差异较多、技术参与门槛相对较低等特点,这些因素共同塑造了独特的策略空间与研究价值。

围绕套利策略这一核心主题,孙成斌重点介绍了多种典型思路,包括基于持仓成本与结算机制的收益获取方式、跨平台价差策略,以及依托不同执行规则与撮合机制形成的结构性机会等。他结合实际案例,分析了这些机会产生的市场基础,以及执行过程中可能面临的滑点、单边暴露、手续费、风控限制和系统稳定性等问题,使在场听众对量化策略的收益来源与风险约束有了更立体的理解。

在高频交易部分,孙成斌进一步指出,高频交易的本质,是通过速度、频率和执行效率,将微小优势不断累积并放大。他介绍说,高频交易能够更敏锐地捕捉短时价差、提升资金利用率、平滑收益波动,但与此同时,也对基础设施、程序架构、延迟控制、费率管理以及实时风控提出了更高要求。特别是在实际应用中,算法优化与流动性适配往往直接决定策略的稳定性与可持续性。

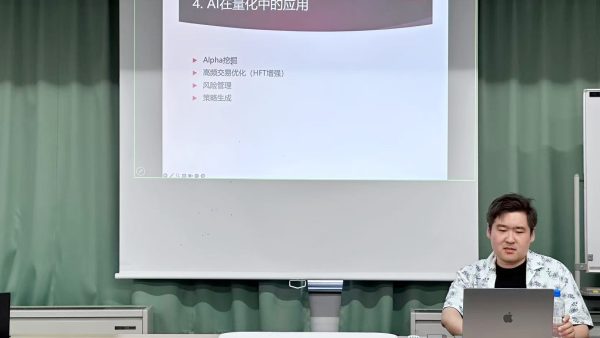

关于AI在量化交易中的应用,孙成斌结合当前行业发展趋势,介绍了AI在多个环节中的实际价值,包括Alpha挖掘、订单簿建模、短周期价格预测、风险识别、动态仓位控制、策略生成、数据清洗与回测自动化等。他提到,AI不仅能够帮助研究者从多维数据中识别传统方法难以捕捉的非线性关系,也正在显著提升策略开发、调试和迭代的效率。围绕工具层面,他还分享了ChatGPT、Claude、Openclaw等常用工具在代码生成、数据处理、逻辑设计和Debug优化中的实际用途。

在随后的自由交流与问答环节中,现场互动十分热烈。与会者围绕量化策略开发、AI工具辅助研究、技术门槛与行业趋势等问题展开了深入讨论。其中,有参会者提出“怎样优化AI提示词”这一非常贴近实际工作的问题,引发了大家对“如何更高效地使用大模型提升研究与开发效率”的广泛共鸣。主讲人结合实际经验,从问题拆解、目标明确、上下文补充和迭代式提问等角度进行了回应,进一步增强了活动的实践价值。

当日晚间,部分嘉宾继续参加了晚餐交流会。大家在更加轻松的氛围中,围绕AI技术、量化方法、金融科技发展趋势、行业人才需求以及中日创新资源对接等话题展开了进一步交流。与会者普遍表示,此次活动不仅拓宽了对前沿金融科技和量化交易体系的认知,也充分体现了校友平台在促进跨界交流、资源整合和合作联动方面的重要作用。

本次“AI金融科技前沿讨论会”既是一场聚焦前沿问题的专业分享,也是一场连接校友、产业界与投资界的高质量交流活动。未来,西安交通大学日本校友会将继续发挥平台优势,围绕科技创新、产业实践与创新创业等方向,举办更多具有前瞻性、专业性和连接价值的活动,持续推动校友之间、校友与社会之间的深度互动与合作。

热点视频

|

|

|

|

热点新闻

|

2026/5/21 |

|

|

2026/3/26 |

|

|

2026/2/27 |

|

|

2026/2/17 |

|

|

2026/2/16 |

|

|

2026/1/28 |

|